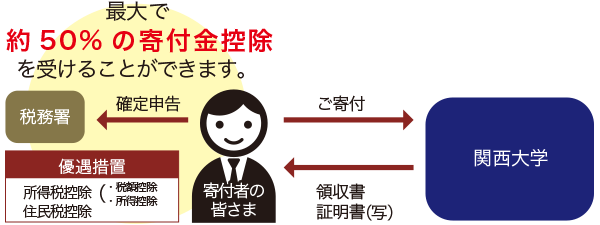

文部科学省から所得税の「税額控除対象法人」及び「特定公益増進法人」の認可を受けておりますので、寄付者様にて「所得控除方式」または「税額控除方式」のいずれかのメリットの大きい方をご選択いただくことが可能です。

税額控除方式

下記の計算方法による「寄付金控除額」を、当該年の所得税額から差し引くことができます。(寄付金控除額は所得税額の25%を限度とする)

所得税率に関係なく所得税額から直接控除されるため、多くの方において所得控除方式と比べ減税効果が大きくなります。

所得控除方式

下記の計算方法による「寄付金控除額」を、当該年の総所得金額から差し引くことができます。

所得控除を行った後に所得税率をかけるため、所得金額に対して寄付金額が大きい場合は減税効果が大きくなります。

個人住民税の寄付金税額控除(地方公共団体の条例により指定された場合に限る)

住民税の寄付金税額控除の適用を受けることができます。

【関西大学を条例指定している地方公共団体:大阪府、大阪市、堺市、吹田市、高槻市】

①所得税の寄付金控除と個人住民税の寄付金税額控除の両方の適用を受ける場合は、ご寄付をいただいた翌年の確定申告期間に所轄税務署に対して所得税の確定申告をする必要があります。

②個人住民税の寄付金税額控除のみの適用を受けることもできます。詳細については、ご寄付いただいた翌年1月1日現在の住所地の都道府県・市区町村にお問い合わせください。

③申告に当たっては、関西大学発行の領収書と証明書(写)を添えて行ってください。手続きに必要な書類は、寄付金の入金が確認でき次第、ご送付いたします。

④学校法人関西大学が設置している大学・高等学校・中学校・小学校にご子女が在学しており、いずれかの学校を別のご子女が受験中の場合は、文部科学省通知により、本学へのご寄付は寄付金控除の対象となりませんので、ご留意ください。

⑤本学の寄付金に対して、個人住民税の寄付金税額控除の対象と指定した地方公共団体から、条例などにより寄付者名簿の提出を求められる場合があります。その際は、寄付者の氏名・住所・寄付金額・寄付金受領日を記載した寄付者名簿を提出することになっておりますので、その旨ご了承願います。

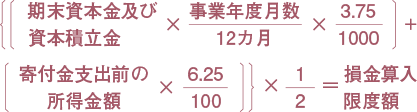

寄付金に対する損金算入手続きには、次の特定公益増進法人に対する寄付金と受配者指定寄付金による方法があり、どちらかを選択していただく必要があります。

一般寄付金の損金算入限度額と別枠で損金算入することができます。

特定公益増進法人に対する寄付金の損金算入限度額の計算方法(平成24年4月1日以降開始事業年度)

※限度額を超える部分の金額は、一般の寄付先への寄付として 損金算入ができます。

※平成24年4月1日以前開始事業年度は、 (期末資本金及び資本積立金×事業年度月数/12カ月×2.5/1000)+(寄付金支出前の所得金額×5.0/100)×1/2=損金算入限度額 となります。

免税手続きに必要な本学発行の「寄付金領収書」及び文部科学省発行の「特定公益増進法人であることの証明書(写)」は寄付金の入金確認ができ次第、送付いたします。 ※領収書の裏面に証明書(写)がありますので、ご注意ください。

受配者指定寄付金制度とは、学校法人に対する企業等法人からの寄付金をいったん日本私立学校振興・共済事業団(以下「事業団」)が受入れて、その後、事業団から寄付者の指定した学校法人へ配付する制度です。

寄付金を支出した事業年度において所得の金額の計算上全額損金に算入することができます。指定寄付による損金算入手続きには、事業団発行の「寄付金受領書」が必要となります。この「寄付金受領書」は、本学を経由して寄付者に送付いたします。

※寄付者が法人として寄付金を支出した場合でも、所轄税務署がその法人の役員等が個人として負担すべきものと認めるものについては、その負担すべき者に対する給与とみなされることがあります。

※法人が各事業年において支払った寄付金の額を仮払金等として処理した場合においても、当該寄付金はその支払った事業年度において支出したものとなります。したがって翌年度の寄付金支出として認められません。

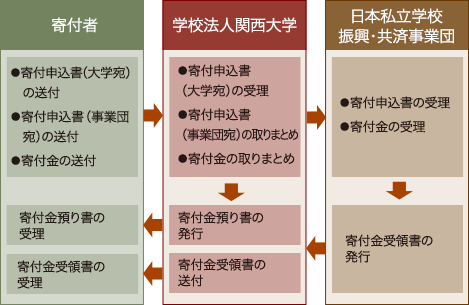

①寄付金の入金が確認でき次第、本学発行の「寄付金預り書」を発行し、送付いたします。

②この寄付金は、本学からいったん事業団に入金いたします。

③事業団から「寄付金受領書(寄付者宛)」が発行され次第、本学を経由して送付いたします。

【お願い】

事業団が寄付金を受理した日が損金算入日となります。当該決算期に損金処理される予定の場合には、諸手続きの関係上少なくとも決算日の2ヵ月前までにお振込みいただきますようお願いいたします。

※お手元に事業団からの「寄付金受領書」が届くまでは更に2ヵ月程要しますので、お含み置き願います。