No.31

No.31

組織内・組織間における管理会計の研究

企業を導く「羅針盤」を管理会計で創造する

「活動基準原価計算」の導入と「組織間管理会計」の実証

会計研究科(会計専門職大学院)

坂口 順也 教授

Junya Sakaguchi

日本を含む世界の経済環境が悪化するなか、会計を軸に企業経営を見直す必要性が一層強く認識され始めている。坂口順也教授は、経営者や管理者だけでなく、社内すべての部署で働く人たちのコスト意識を高めることを重視。また企業間における会計情報の共有、あるいは状況に応じた情報共有のあり方を模索するなど、企業が抱える問題の解決に実証的研究で取り組んでいる。

会計を軸に企業全体を見つめ直す

まず、会計というと非常に専門的で難解なイメージがありますが、会計に関しては大きな誤解が二つあります。一つは、専門性が高く、基本的に経理を担当する人がやるべき仕事だという思い込み。もう一つは、会計イコール財務諸表(決算書)の作成というとらえ方です。もちろん決算書の作成は会計の重要な側面ですが、他にも多様な側面を持っています。

企業には、営業・総務・製造などさまざまな部署があり、各部署で多岐にわたる仕事が行われています。会計とは、そのような企業における経済的な活動を、貨幣数値(金額)でとらえること。例えば新製品を開発する場面でも、新規マーケットを開拓するための営業施策を提案する場面でも、コストと売上高の問題が大きく絡んできます。会計は一般的に考えられているような経理部門だけのものではなく、企業経営全般に関わっているもの。利益を上げるにはどうすれば良いのかは、経営や経理に直接携わる人間だけが考えれば良い話ではありません。これまでは会計について深く意識しなくても、ある程度は儲かっていた時代でした。しかし国内需要が低下し不景気と言われる今、根本的な見直しが迫られています。企業全体を会計という1本の軸でとらえ直し、社内すべての人の会計に対する意識を変えていく必要があります。会計的な視点を持つことは、今まで見えなかった問題や放置されていた課題などを顕在化させるのに大いに役立つと考えています。

「活動基準原価計算」の導入

現場を反映した原価計算手法である「活動基準原価計算」を企業に導入されている理由は?

製品やサービス単位あたりの原価計算については、コストを正確に把握する必要がある経営者側が、その計算方法などを理解していないケースが多いのです。さらに原価計算基準(1962年、大蔵省企業会計審議会が中間報告として公表した会計基準)が、今の企業実情を全く反映していないという問題もあります。当時の製造業などの生産環境と今の状況は大きく変化しているのに、半世紀も前の基準をそのまま使った原価計算の手法や教育がいまだに行われているのです。財務諸表の作成には良いとしても、環境が変化した今日において、戦略的な経営判断を行う場合には大いに問題があります。直面する経営判断を支援するような原価計算を新たに組む必要があり、その一つが「活動基準原価計算/Activity Based Costing(ABC)」だと考えています。

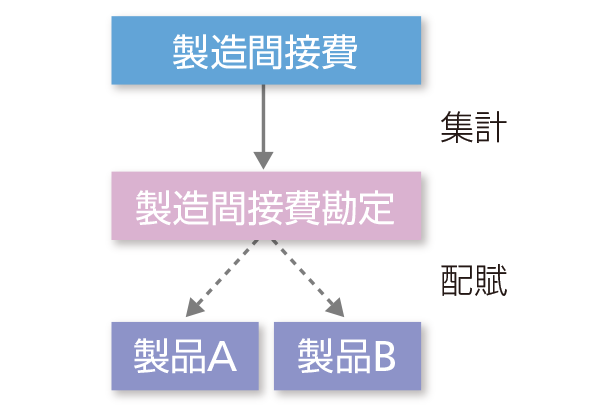

そもそも製品やサービスごとに原価を集計することが原価計算ですが、ある特定の商品・サービスに掛かったコストが明確に分かる項目と、そうでない項目があります。分かりやすい例を挙げるなら、ある居酒屋でお客さんごとのコストを計算する場合、出された食べ物のコストはお客さんごとに明確です。しかし皿や床などを洗うために使った洗剤のコストや水道・電気の料金、店舗の賃借料などは、どのお客さんに対して掛かったのか明確ではありません。このようにコストには、製品・サービスごとに直接集計される直接費と、直接的に集計されにくい間接費があるのです。この間接費の集計については、少品種大量生産の時代は、直接費の比率が比較的高かったため大きな問題にはなりませんでした。しかし多品種少量生産の今は、製造環境やサービスの提供の仕方が大きく変わり、すべてが細分化されています。これまでのような方法で計算すると、間接費の割合が高いほどブレが大きくなってしまいます。

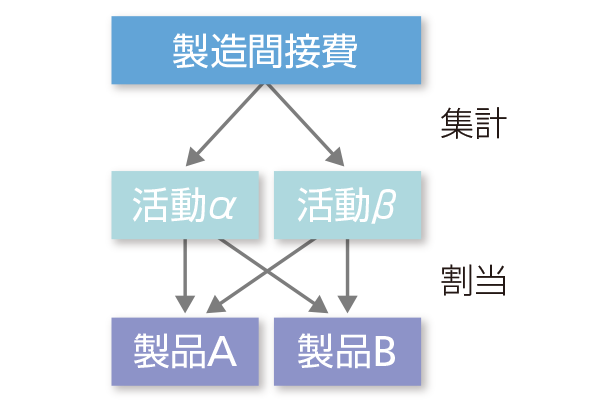

このブレを正そうとするのが「活動基準原価計算」です。これは間接業務のコストを、特定の基準を用いて活動単位ごとに割り当てて原価計算を行う管理会計手法。特定の製品・サービスに対して、どのような活動が行われたかを細分化し、その活動ごとに関連する間接費を集計し、活動の利用程度を明確に表す基準で割り当てます。活動ごとに細分化した原価計算を行うため、非常に現場を反映した結果になるというわけです。

私は、さまざまな企業からの依頼を受けて、その企業の原価計算に関する問題点を分析し、「活動基準原価計算」の導入に協力しています。導入の成果はフォローアップ中ですが、どの業務プロセスにコストが掛かっていたのか明確になったという感想を聞きます。

伝統的原価計算の製造間接費

活動基準原価計算の製造間接費

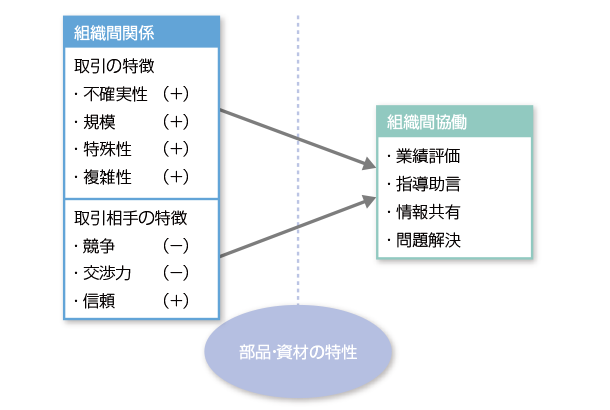

組織間協働と組織間関係との関連性・概念図

グローバル化に対応した組織間関係を検証

組織内だけでなく組織間の関係も、管理会計の主要な研究課題の一つとして認識され始めています。

会計を経営判断に使う重要性は、社内だけでなく、系列などの組織(企業)間でも同様です。私は現在、「組織間管理会計」について研究を行っています。「組織間管理会計」とは、組織と組織の関係に焦点を当てた管理会計で、効果的な企業間コラボレーションを検討する上での有用なアプローチの一つとして考えられています。これまで日本の組織間関係は、系列取引などに代表されるように非常に安定的で固定的でした。そのため、コスト情報・利益情報などが、組織間で共有され利用されるということが多くありました。

しかし今、企業活動のグローバル化に伴い、組織間関係は以前ほど固定的ではなく流動化しています。そのような状況で私は、組織間では現在も、会計情報や会計情報の基礎となる製造工程の情報が共有されているのかどうか疑問を感じました。そこで日本企業にアンケート調査を行い、組織間で会計情報を共有している場合の要因や、逆に共有しない要因について実証調査と分析を行いました。この研究は大学院時代から継続して取り組んでいるもので、当時執筆した博士論文のデータなどを使い、仮説を立てて検証しています。この研究成果の一部を近々共著として出版する予定です。

企業間マネジメントのための管理会計

「組織間管理会計」の研究から見えてくるものとは。

日本や海外で新しく組織間関係を作っていこうとする場合、既存の方法論で進めようとする傾向があり、必ず現場で問題が生じます。必ずしも密接な組織間関係が良いわけではなく、状況に応じた方策や判断が必要です。そこで判断基準となる根拠があれば、組織間の情報共有や協働関係の範囲、その適否について明確な説明ができるので、現場における混乱の一部分は回避できるのではないかと期待しています。そのためにも、できるだけ多くのデータを蓄積し、組織間の新しい情報共有のあり方を提案するための根拠をつかんでいきたいと考えています。また、この組織間管理会計に関して、先進的な研究を行っているのがオランダです。世界レベルの研究にするため、最近は毎年2回程度オランダに行き、組織間管理会計の分野で世界的に有名な研究者とともに、調査や議論を続けています。

組織間管理会計はまだまだ新しい学問分野です。私がこの研究を始めた2003年頃には、「それは管理会計なのか」といった質問を受けたものです。それが今では管理会計の主要分野の一つとして認知され、非常に嬉しく思っています。この分野は、研究の余地がまだあるので、積極的に海外で学び、日本人研究者の一人として発信していきたい。そして各国の法律や企業文化の違いを取り外した標準的な理論を実証し、日本の企業が抱える問題を解決するための羅針盤を、会計という分野で創っていきたいと思っています。