企業は、会社法や金融商品取引法の規定によって、企業に資金を提供してくれる株主や投資家、債権者などの利害関係者に対し、毎年定期的に企業の業績などを記載した会計報告書を作成しそれらの利害関係者にそれを公開することが義務づけられています。

しかし、この会計報告書は企業側が作成するものですから、ときには経営者にとって都合のよいように会計数値を歪めてしまうこともあります。

新聞などで粉飾決算事件として取り上げられるケースがこれに当たります。

そこで、企業とは独立した公正な第三者が、会計報告書の利用者である株主などをはじめとする一般投資家や債権者に代わって、企業の作成する会計報告書が会計のルールに則って適正に作成されているかどうかについて監査する(正しいことを保証する)ことが求められるのです。

この監査は、公認会計士しか行えない業務となっています。

公認会計士は、会計報告書を監査し、それに関わる意見の表明を行うことによって企業の会計報告書に社会的信用を付与し、一般投資家や債権者の判断を誤らせないようにしているのです。

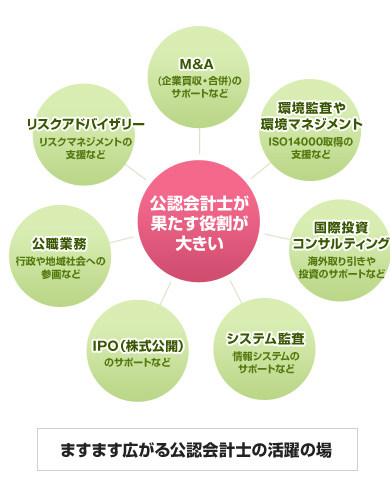

また、公認会計士は、その独占業務である監査のみならず、会計全般についての調査・立案・指導、税務書類の作成・税務相談、経営戦略・業務改善・情報システムに関するコンサルティングなどを行っています。

さらに近年は、右の図に描かれているように、M&A業務、株式公開業務、システム監査業務、国際業務、公職業務など、さまざまなニーズに対応するプロフェッショナルとして公正な経済社会の確立と発展に貢献しているのです。

今日、日本の企業は激しい国際競争に勝ち抜くために企業改革と財務的強化に努めています。このようなときに企業が必要とするのは専門的な会計知識を有する人材であり、会計に関する有資格者(公認会計士など)なのです。

それゆえ今日、公認会計士は、監査法人や会計事務所で必要とされるだけではなく、経営コンサルタント会社や種々の経済研究所はもちろんのこと、大企業においても、彼らの専門家としての知識と経験が求められてスタッフとして、あるいは財務担当責任者として必要とされるようになってきました。このような社会のニーズに応えるために、公認会計士の数を増やすことが予定されており、公認会計士試験制度も大幅に変更されました。

関西大学はこれまで多くの公認会計士試験合格者を輩出してきました。それゆえ数多くの先輩が公認会計士協会の役員・監査法人の代表社員などの役職を占め活躍されています。そして1人でも多くの関大生が公認会計士の道を歩まれることを強く願っておられます。また、関西大学さらには商学部のスタッフも、公認会計士を志す学生諸君にさまざまな支援をおこなっています。関西大学に入学された皆さん方は、ぜひこの公認会計士試験にチャレンジしてプロフェッショナルを目指してもらいたいものと願っています。

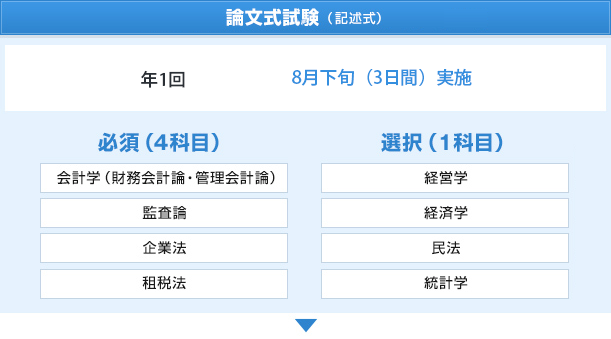

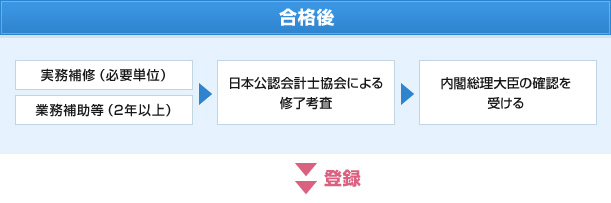

公認会計士試験の概要については、以下のWebsiteからも情報を入手できます。

公認会計士・監査審査会

(注)公認会計士試験・資格制度については、将来見直しの可能性もあります。